Voordelen van een groepsverzekering als werkgever

- De premies zijn fiscaal aftrekbaar als beroepskosten

- Je beslist zelf hoeveel je bijdraagt

- De kosten zijn lager voor jou én je biedt een hogere netto beloning aan je medewerkers in vergelijking met een klassieke loonsverhoging

Voordelen van een groepsverzekering voor werknemers

- Zij ontvangen een extra pensioenkapitaal en hun gezin geniet bescherming in geval van overlijden

- De gestorte premies worden niet beschouwd als een voordeel in natura

- De belasting op het opgebouwde kapitaal bij het bereiken van de pensioenleeftijd is beperkt

- Het behaalde rendement is aantrekkelijk en het kapitaal is gevrijwaard

- Een overlijdenskapitaal kan in pand gegeven worden als alternatief voor een schuldsaldoverzekering

- Het opgebouwde kapitaal kan gebruikt worden als voorschot bij de aankoop of renovatie van een vastgoed

Een groepsverzekering als aanvullend pensioen

Als werkgever kan je via een groepsverzekering een aanvullend pensioenplan aan je medewerkers aanreiken.

Een Groepsverzekering is een belangrijke troef voor het HR-beleid van je bedrijf, niet alleen bij de rekrutering, maar ook om je medewerkers te blijven motiveren tijdens hun loopbaan en de best gekwalificeerde mensen in je bedrijf te houden.

Meer dan 6 op 10 werknemers hebben via hun huidige werkgever al een groepsverzekering. Het is dus moeilijk ze te rekruteren als dit extra legale voordeel niet in hun loonpakket inbegrepen is.

Er is geen minimaal aantal werknemers nodig. Ook een klein bedrijf kan een groepsverzekering aanbieden aan zijn medewerkers.

Hoe werkt een groeps- of pensioenverzekering?

- Er wordt een onderscheid gemaakt tussen het gestorte bedrag bij leven of bij overlijden.

- Bij leven wordt een kapitaal of rente uitbetaald wanneer je medewerker de wettelijke pensioenleeftijd bereikt

- Bij overlijden vóór de pensioenleeftijd ontvangt of ontvangen de aangeduide begunstigde(n) een kapitaal

Ontdek ook de Aanvullende verzekeringen Arbeidsongevallen en de Ongevallenverzekering Privéleven als andere bovenwettelijke voordelen die je kan opnemen in je HR-beleid.

Tip: Met de groepsverzekering spaar je voor het pensioen van je medewerkers. Als je zelfstandige bedrijfsleider bent, weet dan dat deze verzekering enkel bedoeld is voor werknemers. Als je niet tewerkgesteld wordt door je bedrijf kan je hier dus niet van genieten. Overweeg dus een aanvullend pensioen te nemen: je krijgt een bijkomend kapitaal wanneer je gepensioneerd bent.

Voor welke bedragen zijn werknemers verzekerd?

Hoe groot het pensioenplan is, hangt af van de premies die je als werkgever stort en wat de werknemer zelf aan bijkomende stortingen verricht heeft.

Je kan al starten met een groepsverzekering vanaf € 900 per jaar per werknemer en later je premies verhogen indien je dit wenst.

Hoeveel kost zo’n pensioenpremie?

Een aanvullend pensioen aanbieden hoeft voor je onderneming geen zware financiële last te betekenen.

Een groepsverzekering is zowel voor je medewerker als voor jou interessant:

- Je betaalt minder RSZ-bijdragen.

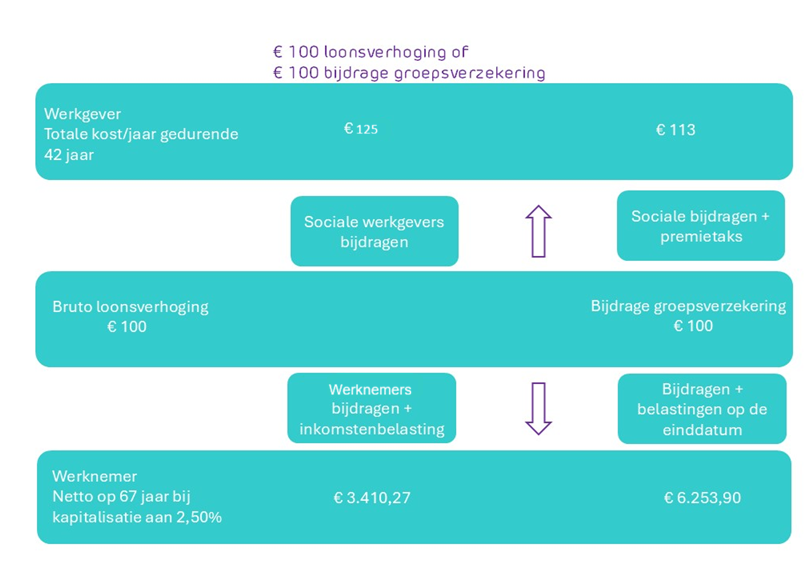

- Je medewerker krijgt netto meer dan het dubbele van een klassieke loonsverhoging.

De RSZ-bijdragen bedragen inderdaad slechts 8,86% (op de werkgeversbijdrage), terwijl dit bij een loonsverhoging 34% is. Jij betaalt dus minder RSZ én je werknemer houdt er netto veel meer aan over.

Concreet voorbeeld

Patrick is 25 jaar en werkt voltijds. Zijn werkgever wil hem een loonsverhoging van € 100 toekennen.

Wat is de meest voordelige oplossing voor Patrick en zijn werkgever?

Het brutokapitaal is berekend op basis van het gewaarborgd rendement van 2,50% zoals voorzien in de Wet op de Aanvullende Pensioenen. Dit rendement kan gefinancierd worden door de interestvoet die gewaarborgd wordt dankzij de verzekeraar* en door de eventuele toekomstige winstdelingen. Blijkt dit ontoereikend, dan wordt het verschil gefinancierd door de werkgever.

* Intrestvoet van 2,75% op premiebetalingen in 2026. De gewaarborgde intrestvoet die van toepassing is op het ogenblik van een premiebetaling blijft gewaarborgd voor deze premiebetaling tot 31/12 van het lopende jaar.