Avantages pour vous en tant qu'employeur

- Les primes sont déductibles fiscalement comme frais professionnels

- Vous décidez vous-même du montant de votre contribution

- Les frais sont moindres pour vous et vous offrez une rémunération nette plus élevée à vos collaborateurs en comparaison avec une augmentation salariale traditionnelle

Avantages pour vos employés

- Ils reçoivent un capital-pension complémentaire et leur famille est protégée en cas de décès

- Les primes versées ne sont pas considérées comme un avantage en nature

- La taxation sur le capital constitué est limitée une fois l’âge de la pension atteint

- Le rendement est attractif et le capital protégé

- Un capital décès peut être donné en gage en tant qu’alternative à une assurance solde restant dû

- Le capital constitué peut être utilisé en tant qu’avance lors de l’achat ou la rénovation d’un immeub

À quoi sert cette assurance ?

En tant qu’employeur, vous pouvez offrir un plan de pension complémentaire à vos collaborateurs sous la forme d'une assurance de Groupe.

Une assurance de Groupe est un atout important pour la politique RH de votre entreprise, non seulement au moment du recrutement, mais aussi pour continuer à motiver vos travailleurs au cours de leur carrière et garder les profils à haute valeur ajoutée.

Plus de 6 travailleurs sur 10 ont déjà une assurance de Groupe via leur employeur actuel. Il est donc difficile de les recruter si cet avantage extralégal n'est pas inclus dans leur package salarial.

Il n’est pas nécessaire qu’il y ait un nombre minimum de travailleurs. Une petite entreprise peut, elle aussi, offrir une assurance de groupe à ses collaborateurs.

Comment fonctionne cette assurance ?

Une distinction est faite entre le montant versé en cas de vie ou de décès.

En cas de vie, un capital ou une rente est payé(e) lorsque votre travailleur atteint l’âge légal de la pension

En cas de décès avant l’âge de la pension, un capital est versé au(x) bénéficiaire(s) désigné(s)

Découvrez aussi les assurances complémentaire Accidents du Travail et Vie Privée comme autres avantages extralégaux que vous pouvez inclure dans votre politique RH.

Conseil : Avec l'assurance de Groupe, vous épargnez pour la pension de vos collaborateurs. Si vous êtes indépendant en société, sachez que cette assurance est souscrite uniquement pour les employés. Si vous n'êtes pas employé par votre société, vous ne pouvez dès lors pas en bénéficier. Pensez donc à prendre une pension complémentaire qui vous apportera un capital supplémentaire une fois pensionné.

Pour quel montant les travailleurs sont-ils assurés ?

L’importance du plan de pension dépend des primes que vous versez en tant qu’employeur et des versements supplémentaires effectués par le travailleur même.

On peut souscrire une assurance de groupe à partir de 900 € par an par travailleur. Vous avez toujours la possibilité d’augmenter vos primes par la suite si vous le souhaitez.

Combien coute la prime ?

Offrir une pension complémentaire ne doit pas entrainer de charge financière lourde pour votre entreprise.

Une assurance de groupe est intéressante aussi bien pour votre travailleur que pour vous :

- Vous payez moins de cotisations sociales.

- Votre travailleur reçoit en net plus du double d’une augmentation salariale classique.

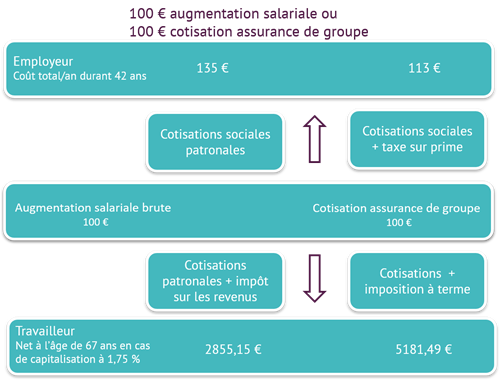

Ainsi, les cotisations pour la sécurité sociale ne s’élèvent qu’à 8,86 % (cotisations patronales), alors que pour une augmentation salariale, elles sont de 34 %. Vous payez donc moins d’ONSS et votre collaborateur garde un montant bien plus important en net.

Exemple concret

Patrick a 25 ans et travaille à temps plein. Son employeur veut l'augmenter de 100 €.

Quelle est la solution la plus avantageuse pour Patrick et son employeur ?

Le capital brut se calcule sur la base du rendement garanti de 1,75 % tel que prévu dans la Loi sur les Pensions Complémentaires. Ce rendement peut être financé grâce au taux d’intérêt garanti par l’assureur* et par les participations bénéficiaires futures éventuelles. Si cela s’avère insuffisant, la différence sera financée par l’employeur.

*Taux d’intérêt de 2,50% pour les paiements de primes en 2024. Le taux d’intérêt garanti en vigueur lors d’un paiement de primes est garantie sur ce paiement de prime jusqu’au 31/12 de l’année en cours.