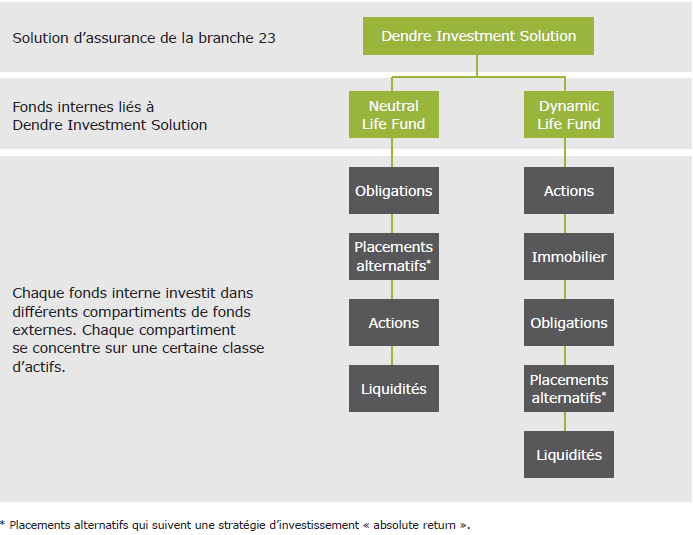

Fonctionnement & caractéristiques

Le rendement potentiel de votre Dendre Investment Solution dépend des prestations du ou des fonds dans le(s)quel(s) vous investissez. Chaque fonds vise à obtenir un rendement positif sur le long terme.

Dendre Investment Solution est géré en bon père de famille, mais n’offre aucune garantie de capital, ni de rendement.

Combien faut-il investir au minimum dans Dendre Investment Solution ?

Votre investissement s’élève à un minimum de 10 000€. Si vous souhaitez ensuite investir davantage, vous pouvez le faire avec un minimum de 2 500€.

Quelle est la durée de Dendre Investment Solution ?

Votre contrat prend effet à la date stipulée dans le Certificat personnel : au plus tôt à la date du versement de la première prime. Le contrat prend fin lors du décès du ou des assuré(s). Votre investissement reste disponible pendant la durée de votre Dendre Investment Solution : vous pouvez toujours récupérer l’entièreté ou une partie de la réserve de votre contrat.

Comment suivre votre investissement ?

La valeur d’unité du fonds interne peut être consultée via le lien 'Valeur d'unité de Neutral Life Fund et Dynamic Life Fund + Fund Monitor'. Vous recevez également, chaque année, un extrait de compte présentant, entre autres, un aperçu de toutes les transactions et du rendement.

Quels frais sont facturés ?

- Frais d’entrée : les frais d’entrée s’élèvent à maximum 2,50% de chaque prime et se composent de deux parties :

- Les frais d’entrée destinés à rémunérer la gestion administrative des contrats par Securex Vie, qui s’élèvent à 0,50 % de la prime nette avec un maximum de 150 €.

- Les frais d’entrée destinés à rémunérer l’intermédiaire en assurance, qui s’élèvent à maximum 2 % de la prime nette.

- Frais de gestion des fonds internes liés au contrat d’assurance : les frais de gestion des fonds internes Neutral Life Fund et Dynamic Life Fund s’élèvent, par an, à 1,45 % de la valeur d’unité. Ces frais sont automatiquement pris en compte dans la valeur d’unité et prélevés chaque jour de valorisation.

- Frais de sortie : des frais de sortie ou des indemnités sont liés au rachat total ou partiel du contrat :

- Rachat total + (des) rachat(s) partiel(s) non-planifié(s)

- Rachat pendant la 1ère année de la conclusion du contrat : 3 % du prélèvement avec un minimum de 75,00 € (*).

- Rachat pendant la 2ème année de la conclusion du contrat : 2 % du prélèvement avec un minimum de 75,00 € (*).

- Rachat pendant la 3ème année de la conclusion du contrat : 1 % du prélèvement avec un minimum de 75,00 € (*).

- Rachat à partir de la 4ème année de la conclusion du contrat : gratuit. (*) Le montant est indexé en fonction de l’indice des prix à la consommation (indice de référence : 01/09/2017) ; l’indice pris en compte est celui du 2ème mois du trimestre qui précède la date du rachat.

- Rachats partiels planifiés :

- Pas d’indemnité de rachat d’application

- Frais de transfert entre fonds : Les 2 premiers transferts par année civile sont gratuits. Ensuite, des frais s’élevant à 0,50 % du montant transféré sont facturés, avec un maximum de 100 €.

Fiscalité

Une taxe de 2 % (pour les personnes physiques) ou de 4,4 % (pour les personnes morales) est calculée sur les primes de votre Dendre Investment Solution. Les versements ne donnent droit à aucun avantage fiscal. Des droits de succession pourront être dus en fonction des parties concernées, de leur statut et de leur régime matrimonial. En revanche, aucun précompte mobilier ou taxe boursière n’est dû.

Ce traitement fiscal est susceptible de modification ultérieure et appliqué conformément à la législation en vigueur et est fonction de la situation individuelle de chaque client.

Les principaux risques

Investir est toujours soumis à des risques, c’est inévitable. Nous pensons qu’il est important que vous en soyez bien informé, afin que votre investissement soit une action bien réfléchie et éclairée.

- INDICATEUR DE RISQUE

Afin d’aider le preneur d’assurance dans sa stratégie de placement, un indicateur de risque est attribué à chaque fonds d’investissement. L’indicateur de risque varie de 1 à 7 (7 correspondant au niveau de risque le plus élevé) et permet d’apprécier le niveau de risque d’un fonds par rapport à d’autres. Il indique la probabilité que ce fonds enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de l’assureur de vous payer. L’indicateur de risque est réexaminé au moins deux fois par an et peut donc évoluer dans le temps. La classe de risque n’est qu’un indicateur. Il ne s’agit ni d’un objectif ni d’une garantie. Les données du passé ne constituent en aucun cas une indication fiable pour l’avenir. La classe de risque la plus basse ne signifie pas que l’investissement en question ne comporte aucun risque.

- RISQUE DE PERFORMANCE ET DE CAPITAL

Le rendement du fonds interne peut être positif ou négatif selon les périodes. Il n’existe aucune garantie de rendement ou de capital. Le risque financier est donc intégralement supporté par le preneur d’assurance/bénéficiaire.

- RISQUE DE MARCHÉ

Si, pendant une période donnée, l’ensemble d’un marché ou d’une classe d’actifs connait une hausse ou une baisse collective, ceci influencera de façon significative le rendement du fonds interne.

- RISQUE DE LIQUIDITÉ

Dans certaines circonstances exceptionnelles, la détermination de la valeur d’unité du fonds interne pourrait être retardée ou suspendue.

- RISQUE DE CHANGE

Les taux de change peuvent influencer le rendement du fonds interne de façon positive ou négative.

- RISQUES LIÉS À LA GESTION DES FONDS

Le fonds interne est exposé à différents risques variant en fonction de l’objectif et de la politique d’investissement du fonds et des fonds sous-jacents. Afin d’atteindre cet objectif d’investissement, les gestionnaires de chaque fonds peuvent effectuer des investissements dans des classes et styles d’actifs différents dans des proportions variables en fonction des circonstances de marché et de la politique d’investissement du fonds concerné. Toutefois, le rendement n’étant pas garanti, il existe toujours un risque que les investissements effectués n’offrent pas les résultats escomptés, et ce, malgré l’expertise des gestionnaires.

- FAILLITE DE L’ ASSUREUR :

Les actifs du fonds interne lié à votre contrat sont gérés indépendamment des actifs de l'assureur. En cas de faillite de celui-ci, son patrimoine est réservé prioritairement à l'exécution des engagements pris envers les preneurs d'assurance et/ou les bénéficiaires.

Que faire si vous avez un réclamation à formuler au sujet de votre Dendre Investment Solution ?

Nous nous engageons à vous assister en permanence. Pour toute réclamation relative à votre Dendre Investment Solution, adressez-vous d’abord à Securex Vie AAM - Service des Plaintes, Cours Saint-Michel 30, 1040 Bruxelles, ou via mail à claims.insurance@securex.be et, si nécessaire, en second lieu, à l’Ombudsman des Assurances (www.ombudsman-insurance.be), square de Meeûs 35 à 1000 Bruxelles, info@ombudsman-insurance.be. Vous avez également la possibilité d’introduire une procédure judiciaire. Les litiges entre les parties relèvent de la compétence des tribunaux belges et sont soumis au droit belge

Votre investissement

Vous pouvez suivre votre investissement via les liens suivants :

Documents utiles

Chaque investissement doit être un choix bien réfléchi et éclairé. Pour cette raison, nous avons développé les documents suivants. Nous vous conseillons de prendre connaissance de ces documents avant d’investir dans Dendre Investment Solution.