Werking & kenmerken

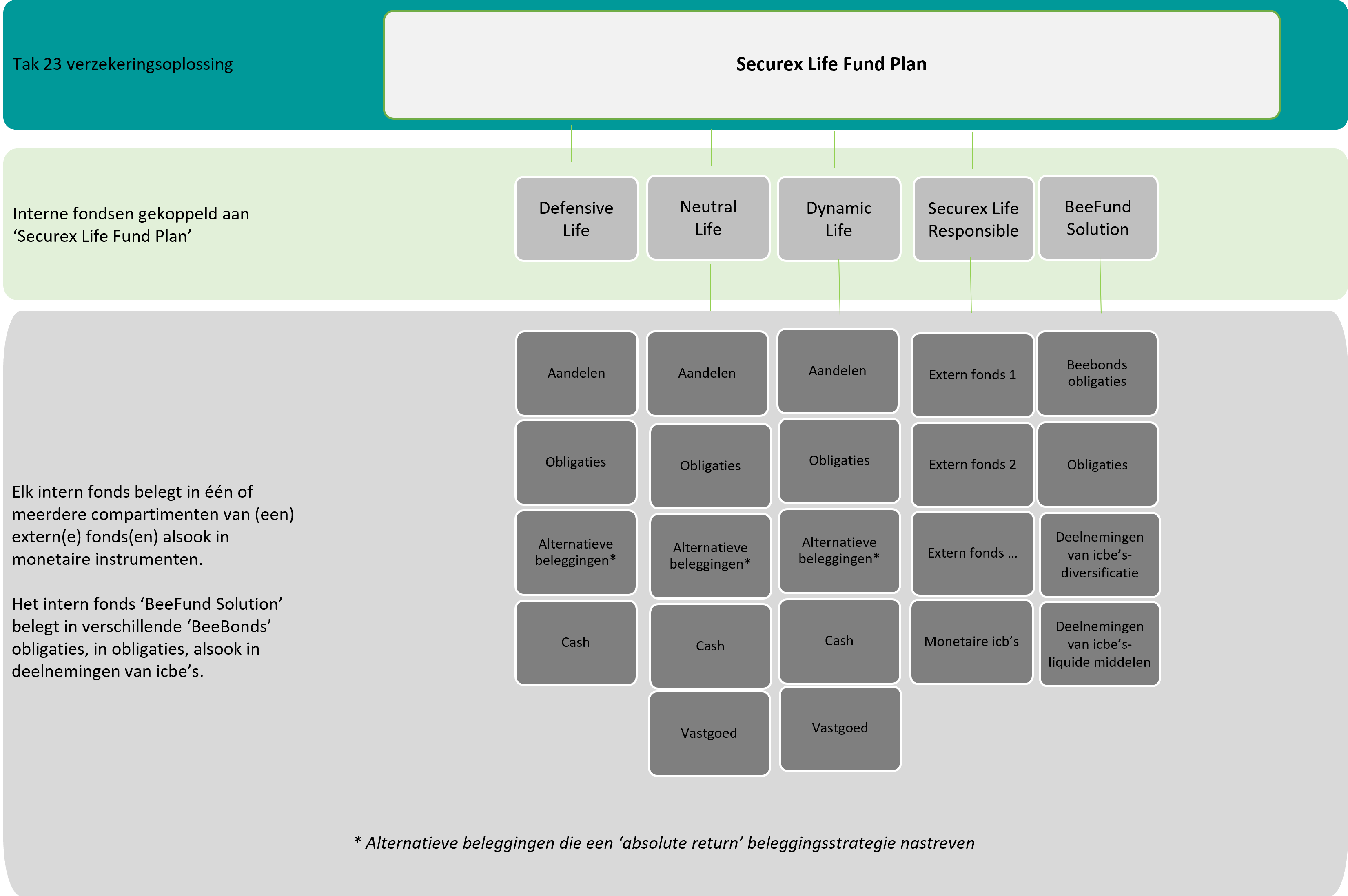

Het rendementspotentieel van Securex Life Fund Plan wordt bepaald door de prestaties van het fonds of de fondsen waarin je belegt. Elk fonds tracht op lange termijn een positief rendement te behalen.

Securex Life Fund Plan wordt beheerd als een goede huisvader, maar biedt geen kapitaalgarantie, noch een rendementsgarantie.

Hoeveel moet je minimaal in jouw Securex Life Fund Plan investeren?

- Indien onderschrijving door een rechtspersoon: de periodieke premie bedraagt min. 30.000 euro per jaar, premies jaarlijks te betalen. (max. 50.000 euro per jaar, premies jaarlijks te betalen)

- Indien onderschrijving door een natuurlijk persoon: de periodieke premie bedraagt min. 12.000 euro per jaar, premies jaarlijks te betalen. (max. 50.000 euro per jaar, premies jaarlijks te betalen)

Wat is de looptijd van Securex Life Fund Plan ?

Jouw contract treedt in werking op de in het Persoonlijk Certificaat vermelde datum. Dit is ten vroegste op de betaaldatum van de eerste premiebetaling. Het contract eindigt bij het overlijden van de verzekerde(n). Tijdens de looptijd van jouw Securex Life Fund Plan blijft jouw investering beschikbaar: het is steeds mogelijk om een deel of de volledige reserve van jouw contract af te kopen.

Hoe kan je jouw investering opvolgen?

De eenheidswaarde van elk fonds wordt elke werkdag berekend en is beschikbaar via de link 'Eenheidswaarde van de interne fondsen' . Je ontvangt eveneens jaarlijks een rekeninguittreksel met onder meer een overzicht van alle transacties en het rendement.

Welke kosten worden aangerekend ?

- Instapkosten: De instapkosten bedragen maximum 4% en bestaan uit twee delen:

- De instapkosten, bestemd als vergoeding voor het administratieve beheer van de contracten door Securex Leven, bedragen 1% van de nettopremie;

- De instapkosten, bestemd als vergoeding van de verzekeringstussenpersoon, bedragen maximum 3% van de nettopremie.

- Beheerskosten van de interne fondsen verbonden aan het verzekeringscontract:

Defensive Life, Neutral Life, Dynamic Life en Securex Life Responsible:

De kosten voor het financieel beheer van de tak 23 beleggingsfondsen bedragen, op jaarbasis, 1,30% van de eenheidswaarde. Deze kosten worden gebruikt om de beheerskosten van Securex Leven te dekken en als vergoeding voor de verzekeringstussenpersoon

BeeFund Solution:

De kosten voor het financieel beheer van het tak 23 beleggingsfonds bedragen, op jaarbasis, 1,70% van de eenheidswaarde. Deze kosten worden gebruikt om de beheerskosten van Securex Leven te dekken, als vergoeding voor de verzekeringstussenpersoon en de administratieve kosten.

- Uitstapkosten: uitstapkosten of een afkoopvergoeding zijn verschuldigd indien het contract volledig of gedeeltelijk wordt afgekocht.

Volledige afkoop

- Volledige afkoop gedurende de eerste 10 jaar van het contract: 5% van de afgekochte reserve

- Volledige afkoop vanaf het elfde jaar van het contract: 0%.

Gedeeltelijke afkoop

Het is één maal per verzekeringsjaar mogelijk om maximum 20% van de reserve van het contract af te kopen zonder afkoopkosten. Opgelet, deze gedeeltelijke afkoop is niet mogelijk indien de periodieke premie onbetaald is gedurende dat verzekeringsjaar. Een verzekeringsjaar is het jaar tussen twee verjaardagen van het contract. Een verjaardag is de verjaring van de datum van inwerkingtreding.

Indien een gedeeltelijke afkoop plaatsvindt op een moment t en de verzekeringsnemer de premiebetaling na t stopzet, zal op elke bijkomende gedeeltelijke afkoop of totale afkoop die na t gebeurt, een afkoopkost van 5% worden toegepast.

- Kosten bij overdracht tussen interne fondsen:

De eerste 2 overdrachten per kalenderjaar zijn gratis. Vervolgens wordt er 1% van het overgedragen bedrag als kost aangerekend.

Fiscaliteit

Een taks van 2% (voor natuurlijke personen) of van 4,4% (voor rechtspersonen) wordt aangerekend op de premies die je stort in jouw Securex Life Fund Plan. Er is geen fiscaal voordeel op de stortingen. Mogelijk zijn successierechten verschuldigd, afhankelijk van de betrokken partijen, hun hoedanigheid en hun huwelijksvermogensstelsel. Er is echter geen roerende voorheffing of beurstaks verschuldigd.

Deze fiscale behandeling wordt toegepast in overeenstemming met de wetgeving die van toepassing is op dit moment en is afhankelijk van de individuele situatie van elke klant. Deze fiscal behandeling kan aan latere veranderingen onderhevig zijn.

De belangrijkste risico’s

Beleggen houdt altijd risico’s in. Dat is onvermijdbaar. We vinden het belangrijk om je hierover goed te informeren, zodanig dat jouw investering weloverwogen en doordacht is.

- RISICO-INDICATIOR

Om de verzekeringnemer te helpen bij zijn beleggingsstrategie, wordt er een risico-indicator toegekend voor elk beleggingsfonds. De risico-indicator gaat van 1 tot 7 (7 is het hoogste risiconiveau). Op deze manier kan het risiconiveau van een fonds vergeleken worden met dat van andere fondsen. De indicator geeft aan hoe groot de kans is dat het fonds verlies zal lijden bij schommelingen op de markten of dat de verzekeraar niet in staat zou zijn om je terug te betalen. De risico-indicator wordt minstens twee keer per jaar herberekend en kan dus evolueren in de tijd. Opgelet, het gaat slechts om een indicator en niet om een doelstelling of waarborg. De gegevens uit het verleden vormen geen betrouwbare aanwijzing voor de toekomst. De laagste risicoklasse betekent niet dat een belegging geen risico’s inhoudt.

- RENDEMENTS- EN KAPITAALRISICO

Het rendement van het intern fonds tijdens een bepaalde periode kan positief of negatief zijn. Er is geen rendements- of kapitaalgarantie. Het financieel risico wordt volledig gedragen door de verzekeringnemer/ begunstigde.

- MARKTRISICO

Indien een hele markt of een activaklasse tijdens een bepaalde periode collectief stijgt of daalt, zal dit een significante invloed hebben op het rendement van het intern fonds.

- LIQUIDITEITSRISICO

In bepaalde omstandigheden kan de bepaling van de eenheidswaarde van het intern fonds vertraagd worden of worden uitgesteld.

- WISSELKOERSRISICO

Wisselkoersen kunnen een positieve of negatieve invloed hebben op het rendement van het intern fonds.

- RISICO’S GELINKT AAN HET BEHEER VAN HET FONDS

Het intern fonds is blootgesteld aan verschillende risico’s die variëren in functie van de beleggingsdoelstelling en -politiek van dit fonds en het onderliggend fonds. Om deze beleggingsdoelstelling te behalen, kunnen de beheerders van de fondsen beleggen in verschillende activaklassen en volgens verschillende stijlen. De verhoudingen waarin dit gebeurt, zijn variabel en afhankelijk van de marktomstandigheden en de beleggingspolitiek van het betrokken fonds. Aangezien het rendement niet gewaarborgd wordt, bestaat er steeds een risico dat de uitgevoerde beleggingen niet het verwachte resultaat opleveren, dit desondanks de expertise van de beheerders.

- FAILLISSEMENT VAN DE VERZEKERAAR:

De activa van het fonds verbonden aan jouw contract worden afzonderlijk beheerd van de activa van de verzekeraar. Bij faillissement van de verzekeraar wordt dit vermogen eerst en vooral gebruikt om de verbintenissen tegenover de verzekeringnemers en/of begunstigden na te komen.

Wat als je een klacht hebt over jouw Securex Life Fund Plan ?

We engageren ons om je steeds bij te staan. Elke klacht in verband met jouw Securex Life Fund Plan kan je eerst richten aan Securex Leven vov - Klachtendienst, Sint-Michielswarande 30, 1040 Brussel, claims.insurance@securex.be en, indien nodig, in tweede instantie aan De Ombudsman van de Verzekeringen (www.ombudsman-insurance.be), de Meeûssquare 35 te 1000 Brussel, info@ombudsman-insurance.be. Je behoudt ook de mogelijkheid om een gerechtelijke procedure in te leiden. Geschillen tussen partijen vallen onder de bevoegdheid van de Belgische rechtbanken en worden beoordeeld op basis van het Belgisch recht.

Jouw investering

Je kan jouw belegging volgen via onderstaande linken:

Nuttige documenten

Elke investering moet een weloverwogen en doordachte keuze zijn. We hebben daarom de volgende documenten opgesteld. We adviseren je om deze documenten door te nemen vooraleer je in Securex Life Fund Plan investeert.