Op 30/3 is er in een Belgisch Staatsblad een nieuwe wet gepubliceerd die op 1 juli van kracht gaat: de pensioenovereenkomst voor zelfstandigen (POZ). Je vraagt jezelf misschien af: wat betekent die nieuwe maatregel voor mij? Wat zijn de voorwaarden en voordelen? Alle antwoorden vind je hieronder.

Vrij Aanvullend Pensioen voor Zelfstandigen

Laten we eerst een kijkje nemen naar de klassieke oplossingen. Daar is het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) erg populair.

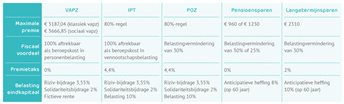

Sparen in een VAPZ zorgt voor lagere sociale bijdragn. De premie is namelijk volledig aftrekbaar in de personenbelasting. Hierdoor kan het totale voordeel oplopen tot meer dan 60%. Bovendien is de premie voor het gedeelte pensioenopbouw vrijgesteld van taksen.

Maar het is niet allemaal goed nieuws. Er is namelijk een plafond, berekend op het inkomen van drie jaar geleden. Voor het inkomstenjaar 2018 ligt dit plafond op 8,17%, met een absoluut maximum van 3.187,04 euro.

Individuele Pensioentoezegging

Zelfstandigen in een vennootschap vinden in een individuele pensioentoezegging (IPT) een uitweg om pensioen op te bouwen boven het VAPZ-plafond. Je kan beide formules combineren, of ervoor kiezen om de volledige pensioenopbouw via de vennootschap te organiseren.

Ook hier is de premie volledig aftrekbaar, maar dan wel in de vennootschapsbelasting.

Voor de maximale premie geldt de 80%-regel. Die zegt dat het wettelijk en aanvullend pensioen samen niet meer dan 80% mogen bedragen van de laatste normale bruto jaarbezoldiging.

Deze berekeningswijze maakt een IPT fiscaal interessanter dan een VAPZ. Hoewel ik deze redenering kan volgen (grotere premies mogelijk in IPT) gaat dit in tegen de gangbare visie op de markt : VAPZ is fiscaal gezien het meest interessant, want mogelijks tot 60% voordeel. Terwijl IPT “maar” voordeel geeft tot +/- 30%. Ik zou zeggen : Deze berekeningswijze maakt een IPT financieel interessanter dan een VAPZ.

Nieuwe Pensioenovereenkomst voor Zelfstandigen

Voor zelfstandigen zonder vennootschap is een IPT geen optie. Zij kunnen niet dezelfde voordelen genieten, omdat ze geen aparte rechtspersoonlijkheid hebben.

De nieuwe pensioenovereenkomst voor zelfstandigen (POZ) wil dit probleem aanpakken.

Ook bij een POZ is de premie onderworpen aan, een aangepaste 80%-regel. De premie is niet volledig aftrekbaar, maar geeft recht op een vaste belastingvermindering van 30%. Het fiscaal voordeel mag dan niet van dezelfde grootorde zijn als het VAPZ, wie in de hogere inkomensschijven valt, vindt in de POZ wel een extra mogelijkheid om pensioen op te bouwen en fiscaal te optimaliseren.

Andere mogelijkheden

Naast bovenstaande pensioenplannen kunnen zelfstandigen ook gebruik maken van ‘klassieke’ opties: het pensioensparen en langetermijnsparen. Beide kunnen een belastingvermindering van 30% opleveren en zijn onderworpen aan een anticipatieve heffing van 8% op 60 jaar. (De heffing voor Langetermijnsparen is 10%) Het pensioensparen is volledig vrijgesteld van premietaksen, 2% is de volledige premietaks, dus ik zou niet spreken van beperkt. Gewoon weglaten lijkt mij het beste.

Overzicht pensioenafspraken

Zie je door de bomen het bos niet meer? Onderstaande tabel schept duidelijkheid:

Roept bijbehorend overzicht nog enkele vragen op? Of wens je gewoon voor jezelf concreet te weten waar je aan toe bent? Neem vrijblijvend contact op met een van onze pensioenexperts. Ze leggen je graag uit wat voor jou de meest interessante manier is om geld opzij te zetten voor later. En zo te zorgen voor financiële gemoedsrust.